时间:2020-05-15 18:58:14来源:嗖嗖找房

该来的还是来了。

5月15日,年内第三次降准全面落地,释放长期资金2000亿元。

NO.1 第三次降准全面落地

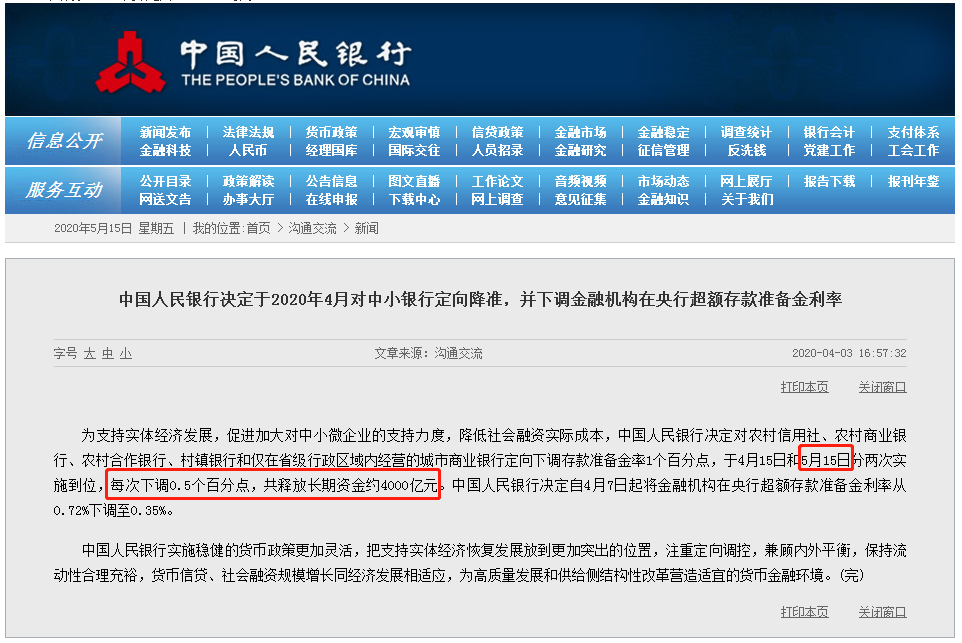

早在4月3日,中国人民银行就宣布,决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,共释放长期资金约4000亿,分别于4月15日和5月15日两次实施到位。

据了解,2014年至今,央行已累计进行了18次降准操作(含定向降准)。

而2020年至今,央行已累计进行了3次降准操作。

央行年内已实施过两次降准:1月6日,央行全面降准0.5个百分点释放8000亿;3月16日,央行实施普惠金融定向降准,释放5500亿长期资金;4月15日和5月15日,第三次降准,共释放长期资金约4000亿。

NO.2 举例解析降准含义

降准,就是降低法定存款准备金率。

那么,什么是存款准备金率呢?金融机构为保证储户取款和资金清算需要而准备,是缴存在央行的存款。通俗地讲,我们存放到银行里的钱,银行需要上交一部分存款给央妈保管,这部分存款就是法定存款准备金。而存款准备金率就是央行要求的存款准备金占其存款总额的比例。

举个例子,降准前,存款准备金率为30%,银行有100元存款,需要上交30元给央妈作为存款准备金,手里还剩70元用于房贷;降准后,存款准备金率为29.5%(下调0.5个百分点),银行有100元存款,只需要上交29.5元即可,手里还有70.5元用于房贷。

通过调整存款准备金率,央行可以影响银行可贷资金数量,从而对经济产生调控。

NO.3 LPR大概率不变?

14日是央行降息的重要观察时点,昨日市场焦点全部围绕MLF是否操作,多空博弈异常激烈,然而2000亿元MLF到期,央行却按兵不动。

15日,人民银行开展中期借贷便利(MLF)操作1000亿元,不过,MLF操作利率保持不变。分析人士认为,在当前流动性充裕、社融数据较好的情况下,“降息”并不迫切。后续货币宽松趋势不改,但会注重拿捏节奏。

按照此前操作情况,央行常规“降息”步骤为:逆回购利率→MLF利率→LPR利率。一般,要引导实体融资成本下降,LPR报价就需下行;要引导LPR报价下行,MLF操作利率要先行一步。

而本次MLF未续作,业内普遍认为央行可能不会急于连续降息以防开启资金流入楼市的通道,而LPR大概率也不会变动。

嗖嗖找房认为,降准会在一定程度上影响房贷利率,但本质不是为了放松楼市调控,在国家坚持“房住不炒”的定位下,楼市这张刺激经济复苏的底牌或许永远没有下场的机会。

相关推荐:走出低谷?4月房地产行业满血“复活”,购房需求释放加快!

免责声明:凡注明“来源:嗖嗖找房”的所有文字图片等资料,版权均归嗖嗖找房所有,未经授权不得转载;已授权使用的转载需注明出处。违反上述声明者,本网将追究其相关法律责任。文章内容仅供参考,不构成投资建议,也不代表嗖嗖找房赞同其观点。

嗖嗖找房APP

嗖嗖找房小程序

APP

下载嗖嗖找房App

小程序

嗖嗖找房小程序

客服

400-099-8012

TOP

冀公网安备 13010802001218号

冀公网安备 13010802001218号